Erfahren Sie mehr über Zahlen und spannende Fakten zu Steuern im Kanton Bern.

Die Steuerverwaltung des Kantons Bern in Zahlen

- Unsere Mitarbeitenden (rund 760 Vollzeitstellen) arbeiten an den Standorten in Bern, Biel, Burgdorf und Thun.

- Wir betreuen rund 733’000 Kundinnen und Kunden (steuerpflichtige natürliche und juristische Personen).

- Jährlich erhalten wir ungefähr 348’800 Telefonanrufe auf unsere Infolinie.

- Wir verschicken pro Jahr zirka 4’848’000 Rechnungen.

- Unser «Jahresumsatz» d.h. der gesamte Geldstrom beläuft sich auf rund 12,6 Milliarden Franken.

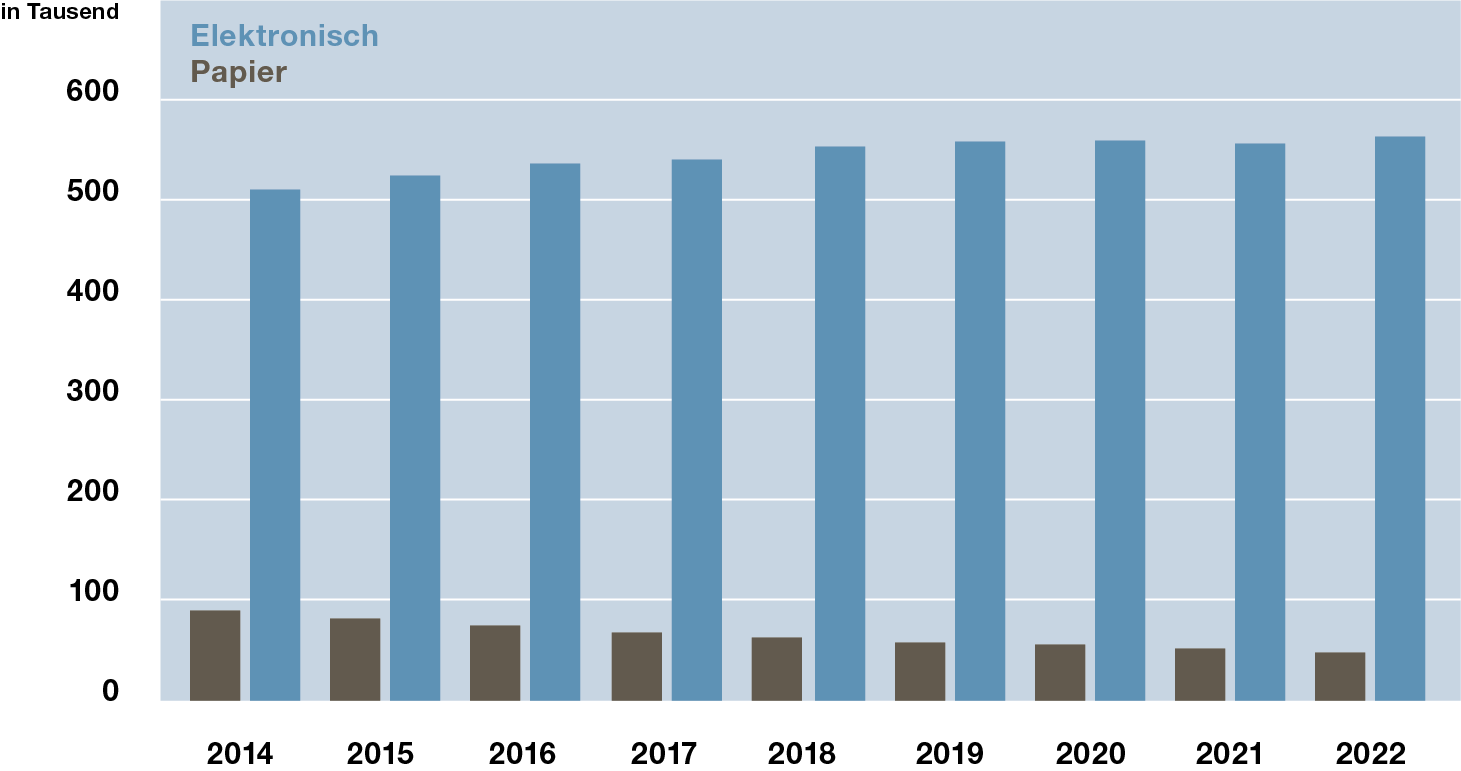

Entwicklung eingereichte Steuererklärungen natürliche Personen

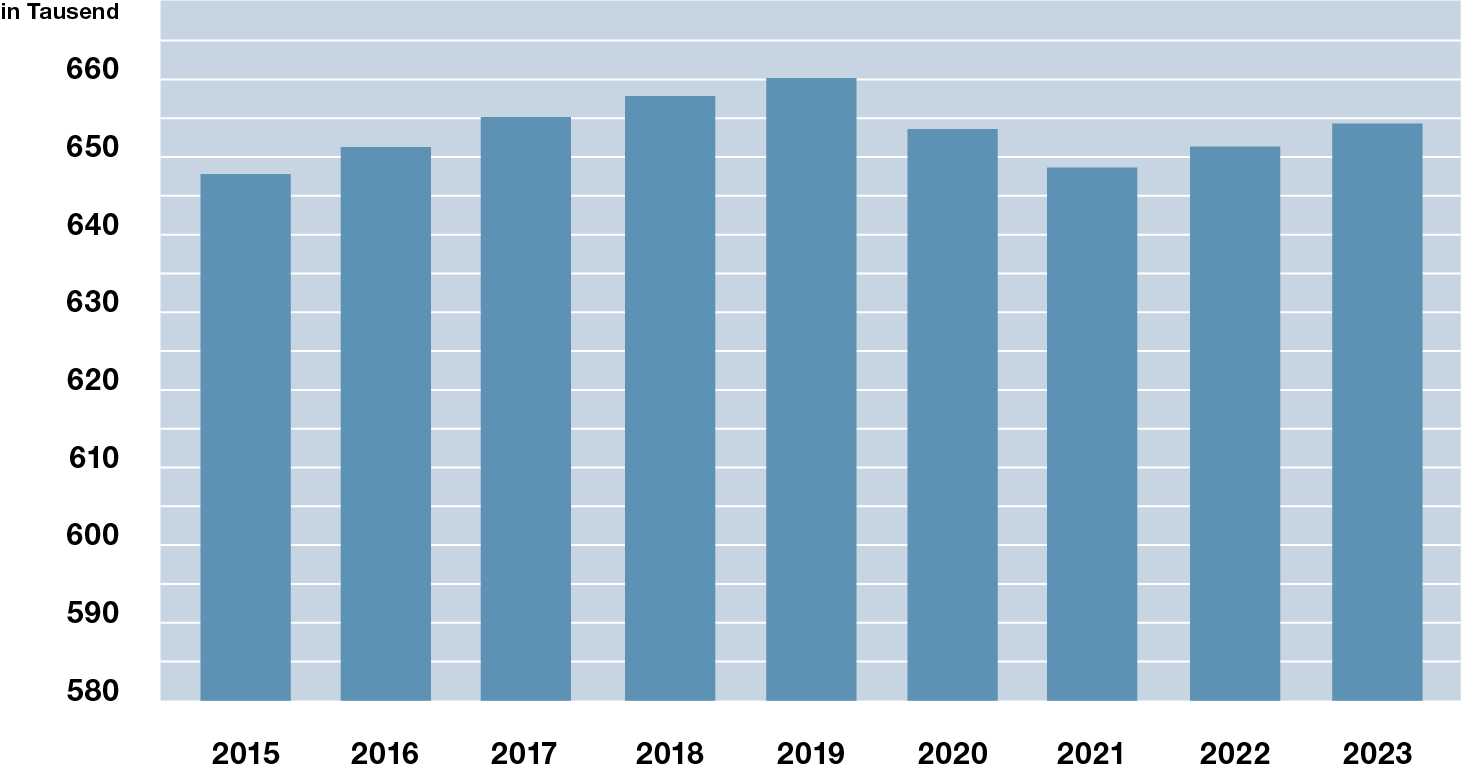

Jährlich aufbereitete Steuererklärungen natürliche Personen

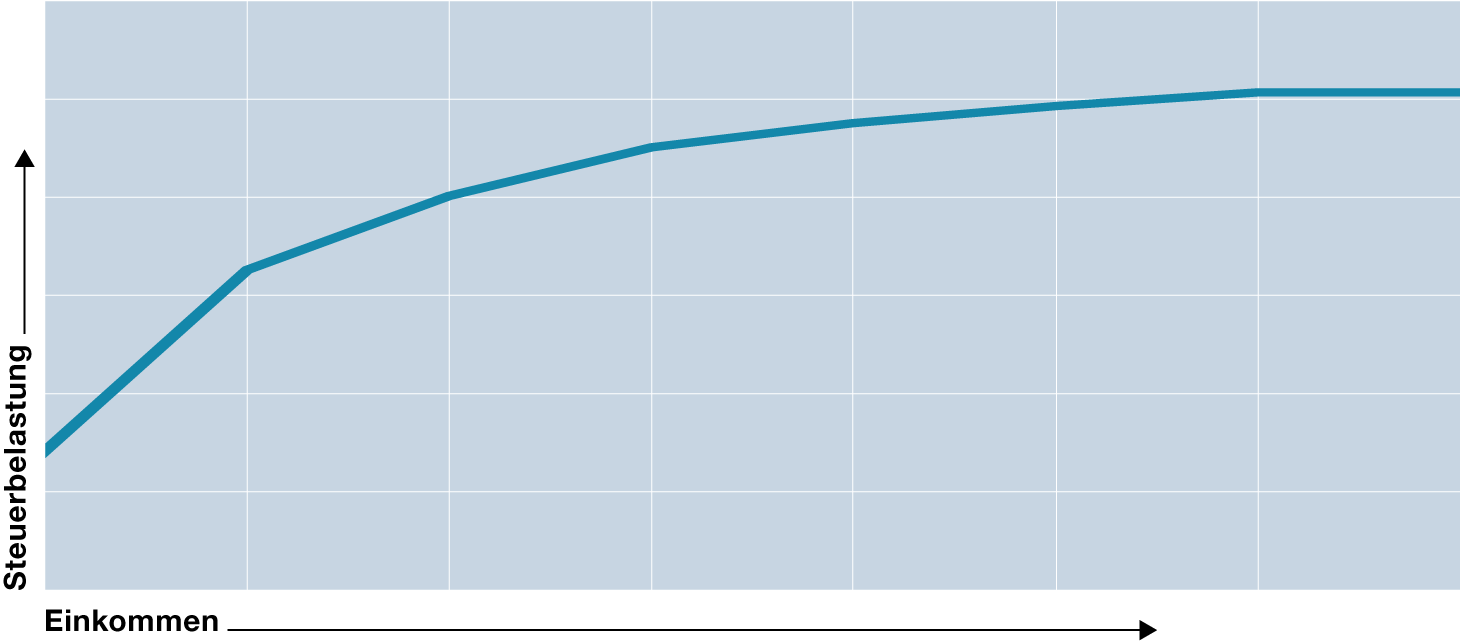

Wie viel Steuern muss man bezahlen?

Wer sich im Vorjahr über eine Lohnerhöhung gefreut hat, stellt allenfalls ernüchtert fest, dass er mehr Steuern bezahlen muss. Schuld daran ist die Steuerprogression, denn je höher das Einkommen ist, desto höher ist der Steuersatz (Tarif).

Wären die zu bezahlenden Steuern linear resp. proportional, so müsste jede steuerpflichtige Person den gleichen prozentualen Anteil des Einkommens und Vermögens als Steuer bezahlen (beispielsweise 10%). Die Kaufkraft eines Kleinverdieners würde dadurch stärker eingeschränkt als diejenige einer Millionärin. Deshalb hat man die Steuersätze nach Höhe des steuerbaren Einkommens und Vermögens abgestuft. Wer mehr verdient, zahlt prozentual mehr Steuern. Diese abgestufte Besteuerung nennt man Steuerprogression.

Wie verhält sich die Steuerprogression?

Die zu entrichtende Steuer steigt nicht linear zum Einkommen und zum Vermögen, sondern progressiv, also überproportional. Je höher das zu versteuernde Einkommen und Vermögen ist, desto höher ist die prozentuale Abgabe an das Gemeinwesen.

Dadurch, dass gut situierte Personen eine höhere prozentuale Steuerlast tragen als solche, die in weniger privilegierten Verhältnissen leben, will man mehr soziale Gerechtigkeit erreichen.

Steuerprogression

Beispiel: steuerpflichtige Person (Bern, ledig, kirchensteuerfrei)

| Steuerbares Einkommen | Steuerbelastung |

|---|---|

| 30 000 | 17% |

| 50 000 | 19% |

| 100 000 | 24% |

| 200 000 | 31% |

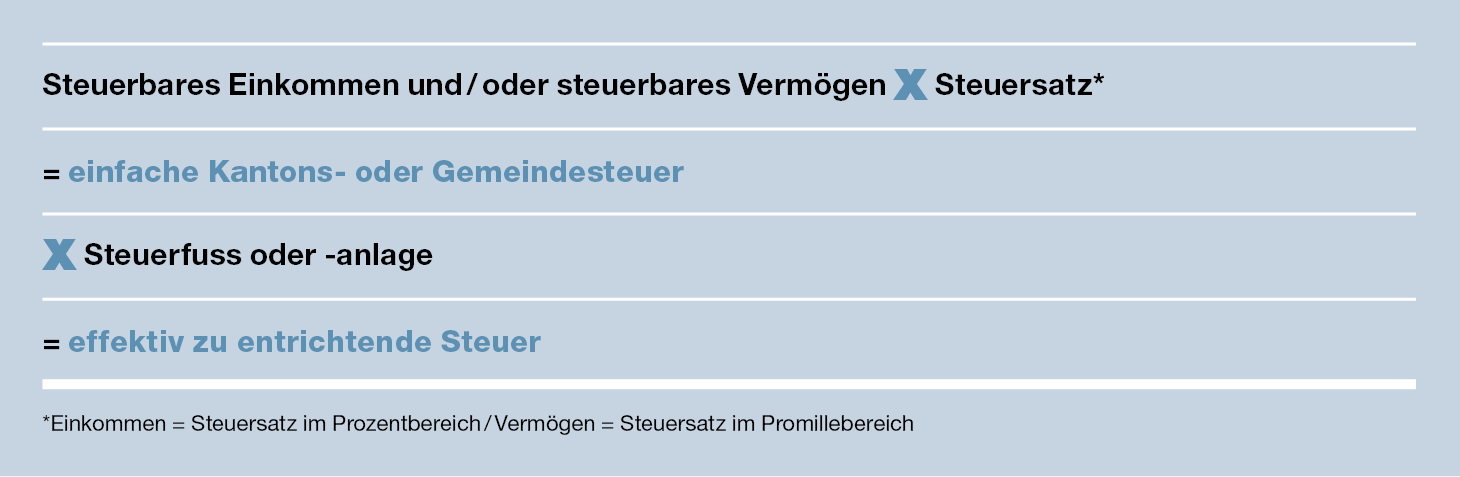

Die Steuerberechnung

Aus der Steuererklärung ergibt sich das steuerbare Einkommen und Vermögen (Gesamteinkommen bzw. Gesamtvermögen minus sämtliche Abzüge). Auf diesen beiden Beträgen wird aufgrund des im Gesetz verankerten Steuertarifes die sogenannte einfache Steuer berechnet. Die einfache Steuer wird alsdann mit einer Zahl (Multiplikator) vervielfacht, die im Kanton Bern mit Steueranlage bezeichnet wird.

- Einfache Steuer mal Steueranlage des Kantons ergibt die Kantonssteuer. Sie gilt für das ganze Gebiet des Kantons.

- Einfache Steuer mal Anlage der Gemeinde ergibt die Gemeindesteuer.

- Einfache Steuer mal Anlage der Kirchgemeinde ergibt die Kirchensteuer.

Die unterschiedlichen Steueranlagen der Gemeinden führen dazu, dass die geschuldete Steuer je nach Gemeinde unterschiedlich hoch ausfällt.

Die direkte Bundessteuer besteuert einzig das Einkommen. Hier entspricht die einfache Steuer bereits der definitiven Steuer.

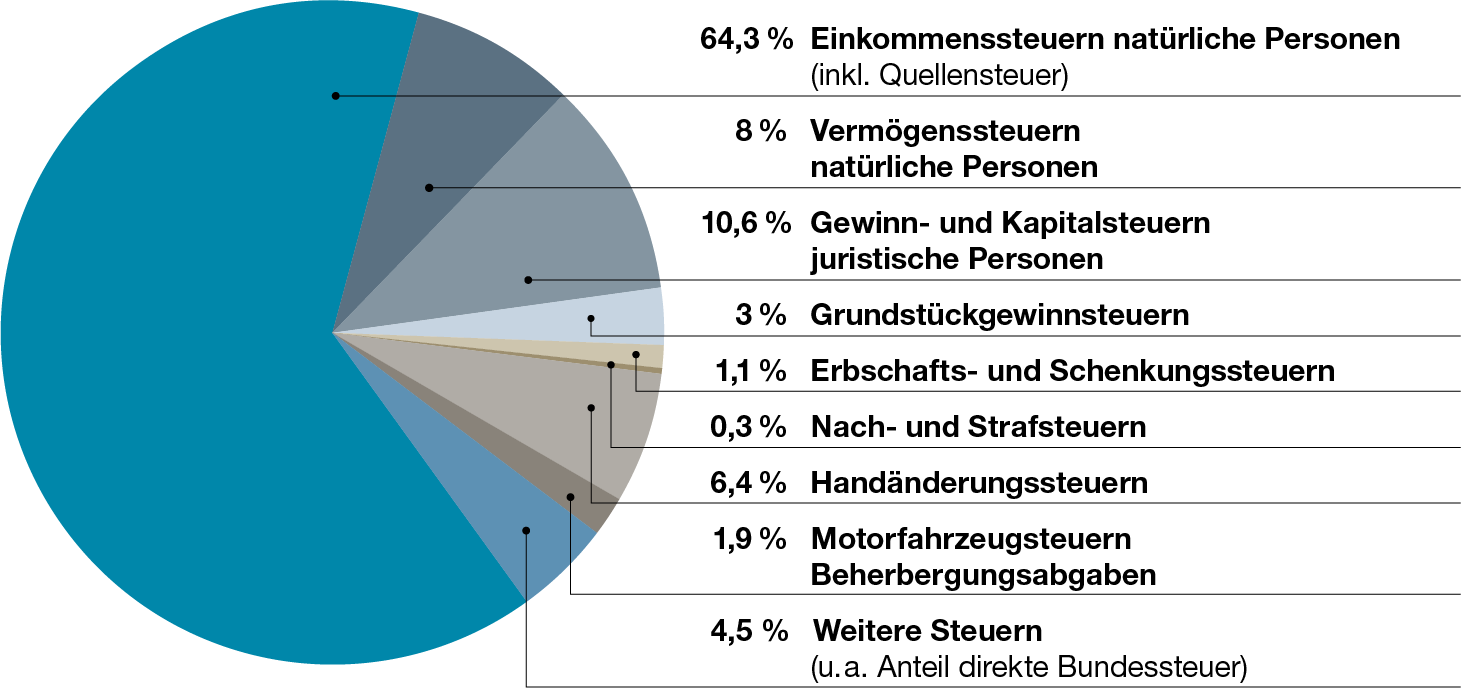

Bernische Steuererträge, Jahr 2024

Verteilung der Steuererträge in Prozent, Jahr 2024

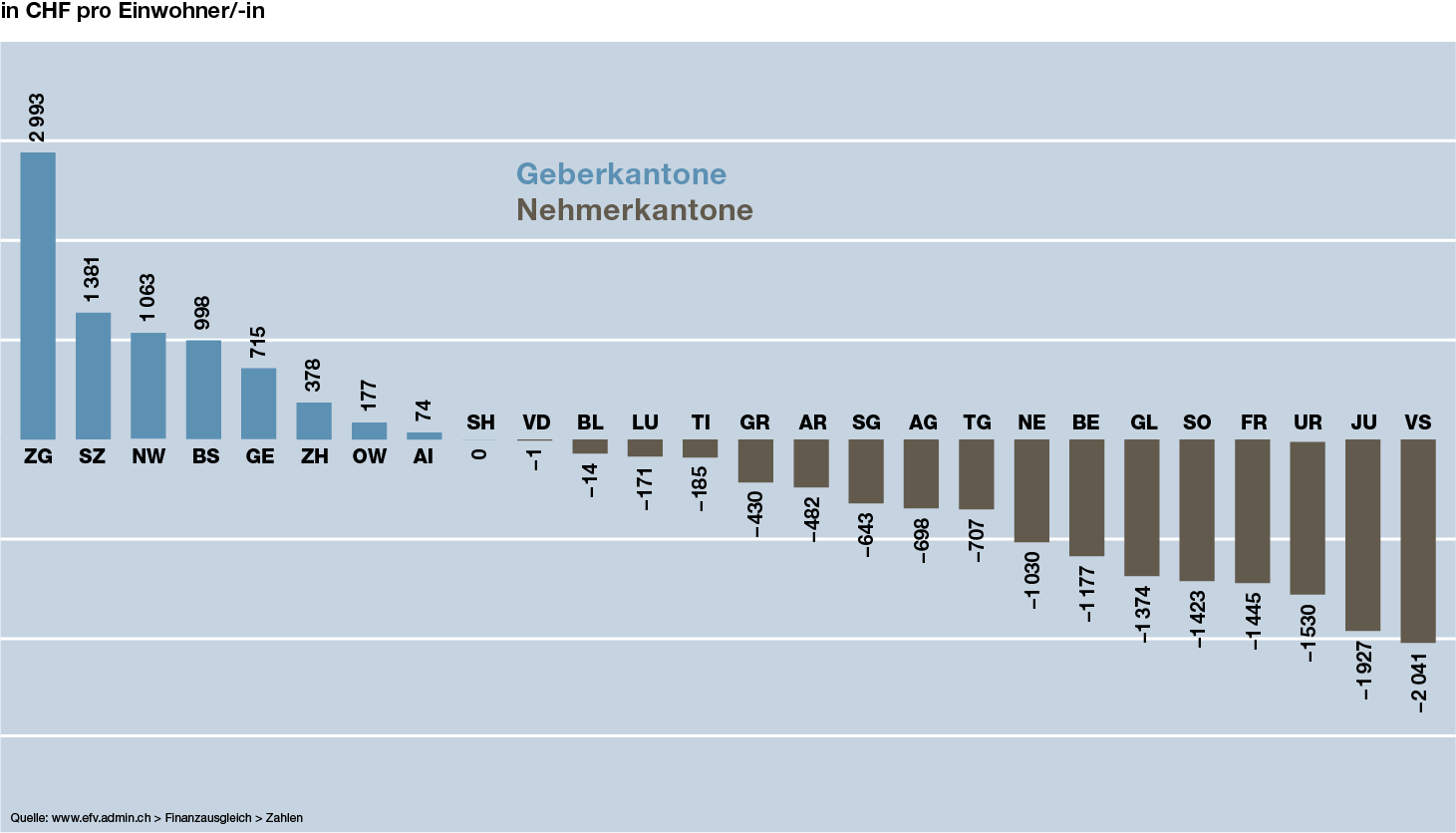

Finanzausgleich 2025

Der Nationale Finanzausgleich (NFA) ist seit 2008 in Kraft. Mit ihm sollen die Unterschiede in der finanziellen Leistungsfähigkeit der Kantone gemildert werden. Wir unterscheiden den Ressourcen- und den Lastenausgleich:

Ressourcenausgleich

Die einzelnen Kantone verfügen aufgrund unterschiedlicher Wirtschafts- und Bevölkerungsstrukturen nicht über das gleiche Ressourcenpotenzial (entspricht der Summe der steuerbaren Einkommen/Gewinne von natürlichen und juristischen Personen geteilt durch die Anzahl Einwohner).

Wirkung NFA: Kantone mit unterdurchschnittlichem Ressourcenpotenzial – sogenannte Nehmerkantone (z.B. der Kanton Bern) – erhalten von den ressourcenstarken Kantonen – sogenannte Geberkantone (z. B. der Kanton Zug) – und vom Bund entsprechende Ausgleichszahlungen. Ziel ist, dass alle Kantone mindestens 85% des schweizerischen Durchschnitts erreichen.

Lastenausgleich

Die einzelnen Kantone müssen aufgrund ihrer geografisch-topografischen und soziodemografischen Gegebenheiten unterschiedliche Lasten tragen. So muss ein Gebirgskanton (z.B. Kantone Bern, Graubünden, Wallis) tendenziell deutlich höhere Kosten bei der Infrastruktur oder beim Winterdienst tragen. Die Zentrumskantone (z.B. Kantone Zürich, Genf, Basel-Stadt) hingegen weisen oft einen überdurchschnittlich hohen Bevölkerungsanteil an älteren, armen und ausländischen Personen auf mit entsprechend höheren Kosten.

Wirkung NFA: Um die erwähnten Sonderlasten für die betroffenen Kantone zu reduzieren, erfolgen im Rahmen des NFA entsprechende Ausgleichszahlungen.

Hinweis

Ähnlich wie beim Nationalen Finanzausgleich (NFA) zahlen im Kanton Bern steuerkräftige Gemeinden Beiträge an den kantonalen Finanzausgleich (FILAG – Finanz- und Lastenausgleich), um ärmere Gemeinden zu unterstützen.