Découvrez des faits et des chiffres intéressants sur la fiscalité bernoise.

L'Intendance des impôts du canton de Berne en chiffres

- Nos collaborateurs et collaboratrices (environ 760 postes à temps plein) travaillent sur les sites de Berne, Bienne, Berthoud et Thoune.

- Près de 733 000 contribuables (personnes physiques et personnes morales)

- Environ 348 800 appels par année

- À peu près 4 848 000 bordereaux envoyés chaque année

- Environ 12,6 milliards de francs de «chiffre d’affaires annuel» (flux financier total)

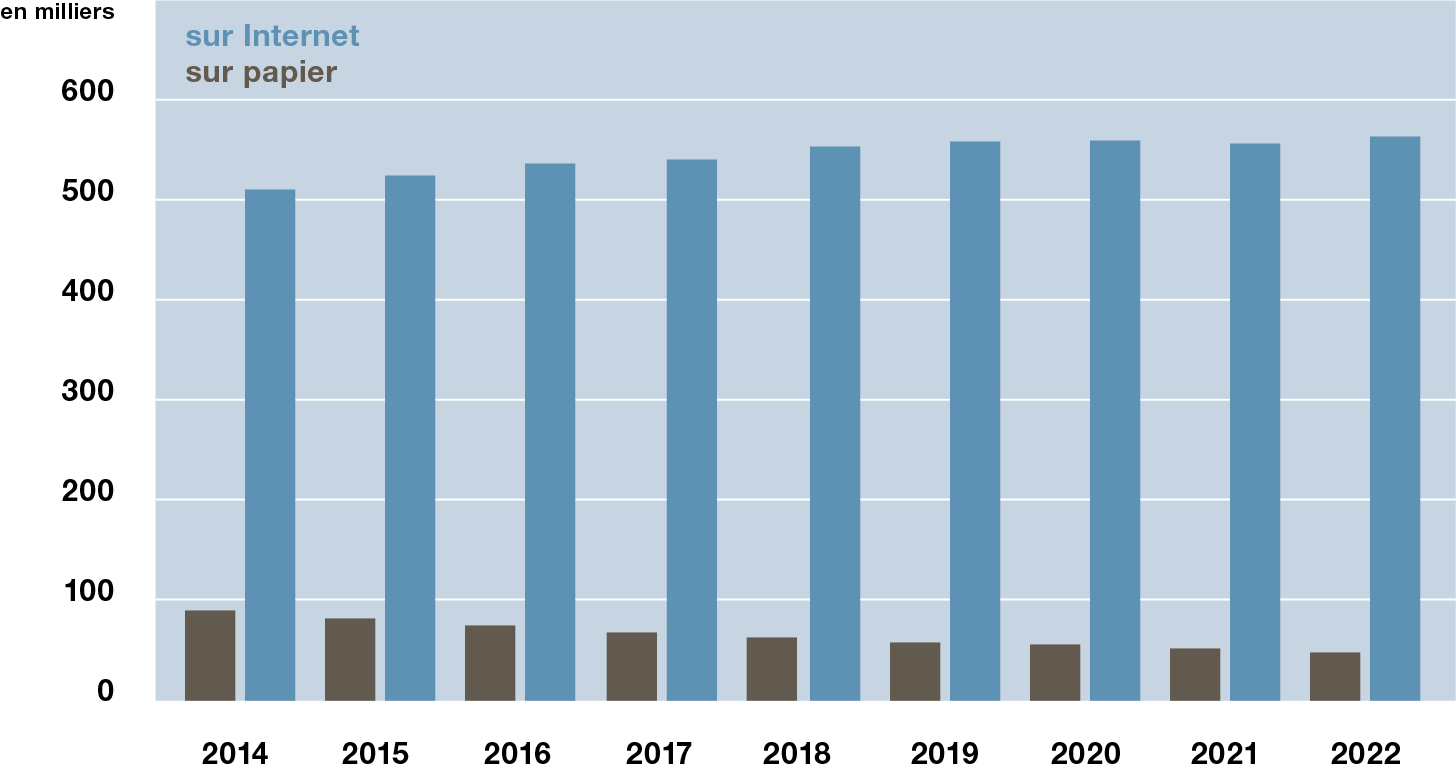

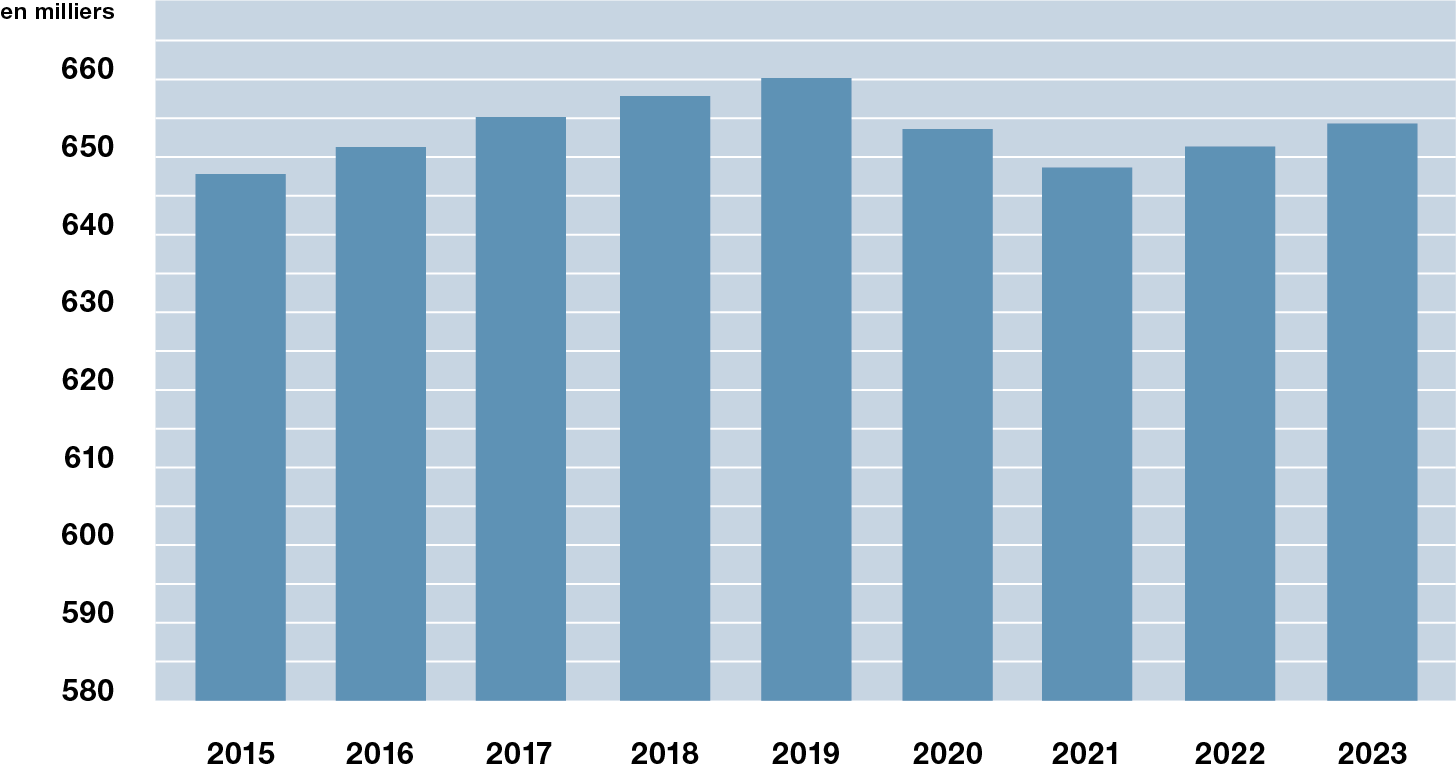

Évolution du nombre de déclarations d'impôt déposées par les personnes physiques

Nombre annuel de déclarations d'impôt préparées pour les personnes physiques

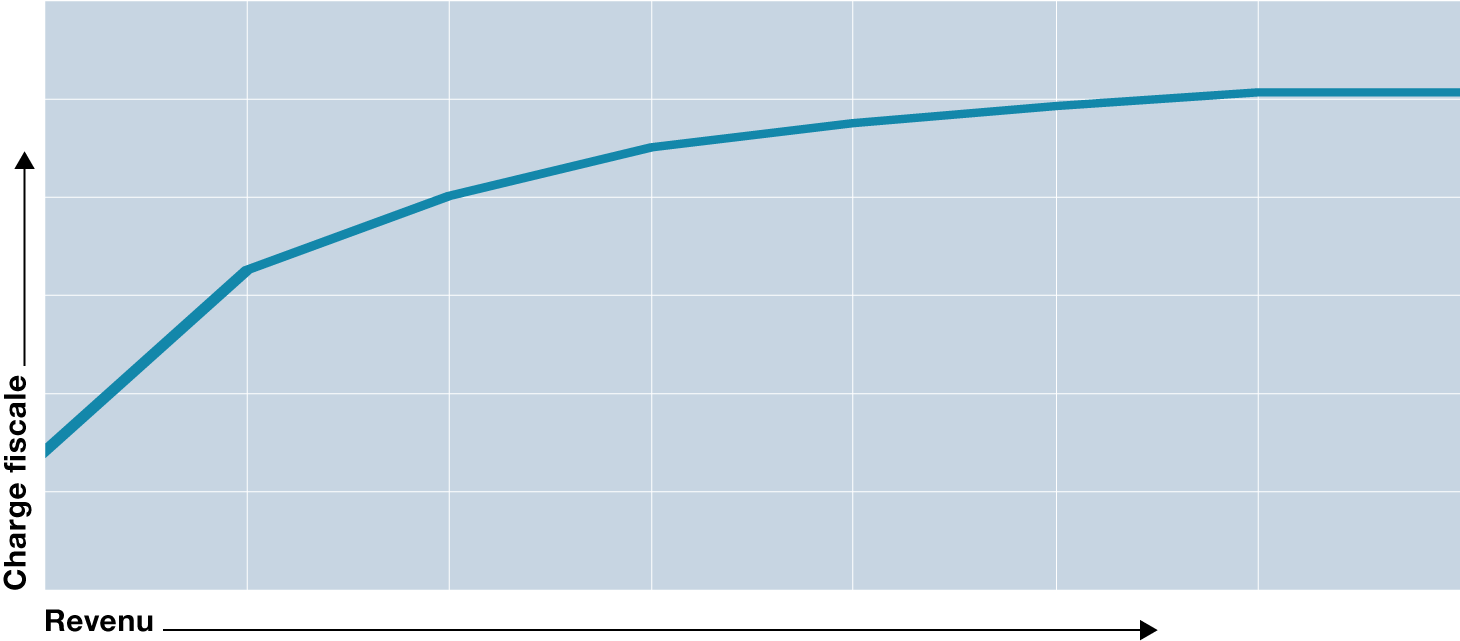

Combien d'impôts paie-t-on?

La joie de bénéficier d’une augmentation de salaire peut vite tourner au désenchantement au moment de payer ses impôts. C’est dû à la progressivité de l’impôt, c’est-à-dire à l’augmentation du taux d’imposition en fonction du montant des revenus (barème d’imposition).

Si l’imposition était proportionnelle (augmentation linéaire de l’impôt), tous les contribuables payeraient la même part de leur revenu et de leur fortune en impôts (p. ex. 10%). L’impôt réduirait alors plus fortement le pouvoir d’achat des personnes modestes que celui des millionnaires. C’est pour cette raison que le barème d'imposition se compose de différents taux, qui varient en fonction des tranches de revenu et de fortune imposables. Les personnes qui gagnent plus paient ainsi proportionnellement plus d’impôts. Ce système est appelé la progressivité de l’impôt.

La progressivité de l'impôt

L’impôt n’est pas proportionnel au revenu et à la fortune, mais progressif, c’est-à-dire qu’il augmente plus que proportionnellement lorsque le revenu et la fortune agumentent. Plus ces derniers sont élevés, plus la part que représente l’impôt à verser aux collectivités publiques est importante.

Le fait que les personnes favorisées paient proportionnellement plus d’impôts que celles qui le sont moins relève d’un objectif de justice sociale.

Illustration de la progressivité de l'impôt

Exemple: contribuable célibataire habitant en ville de Berne et non assujetti à l'impôt paroissial

| Revenu imposable | Charge fiscale |

|---|---|

| 30 000 | 17% |

| 50 000 | 19% |

| 100 000 | 24% |

| 200 000 | 31% |

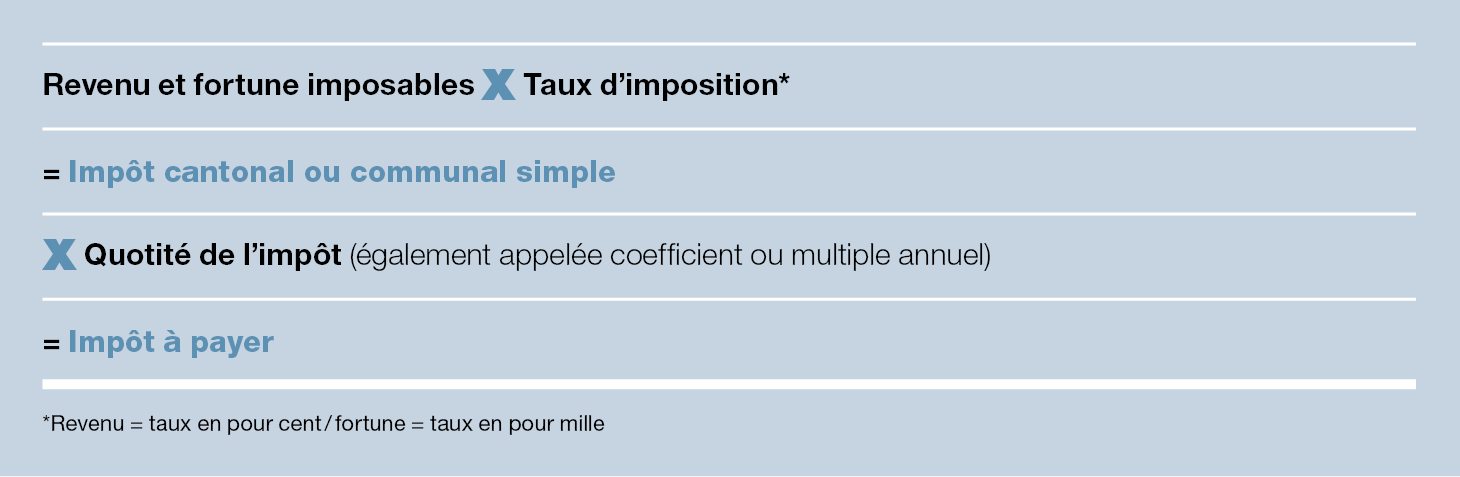

Le calcul de l'impôt

Les montants du revenu et de la fortune imposables sont déterminés sur la base de la déclaration d’impôt (revenu total et fortune totale, moins les déductions possibles). On calcule ce que l’on appelle l’impôt simple sur ces deux montants, en appliquant le barème fiscal fixé par la loi. L'impôt simple est ensuite multiplié par un chiffre (coefficient), appelé la quotité de l'impôt dans le canton de Berne.

- L’impôt simple multiplié par la quotité d’impôt du canton donne l’impôt cantonal. La quotité cantonale est la même sur tout le territoire cantonal.

- L’impôt simple multiplié par la quotité d’impôt de la commune donne l’impôt communal.

- L’impôt simple multiplié par la quotité d’impôt de la paroisse donne l’impôt paroissial.

Comme la quotité de l’impôt varie d’une commune à l’autre, les contribuables ne paient pas le même impôt communal selon leur commune de domicile.

L’impôt fédéral direct ne porte que sur le revenu. Dans son cas, c'est l’impôt simple qui est dû.

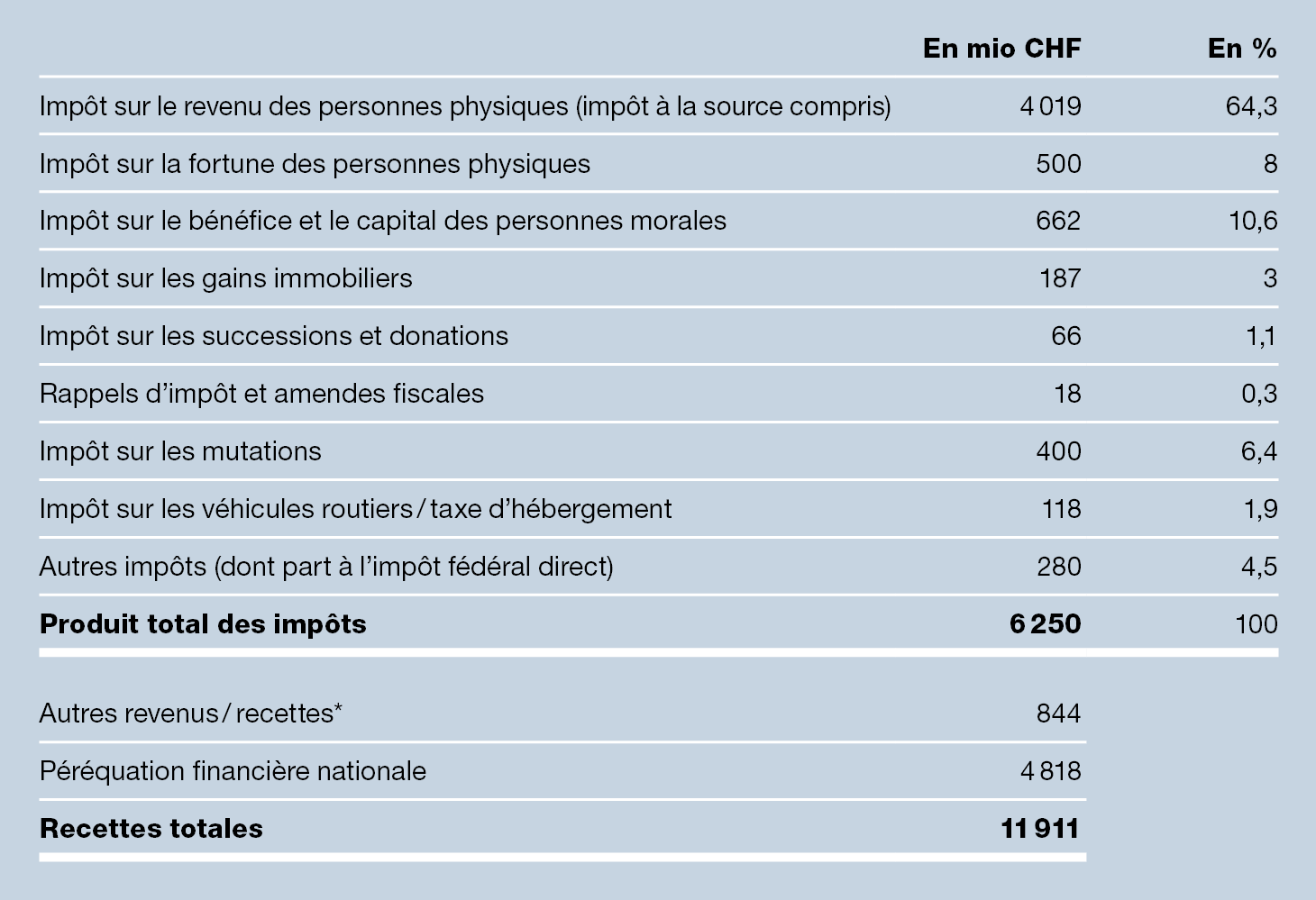

Revenus fiscaux bernois, année 2024

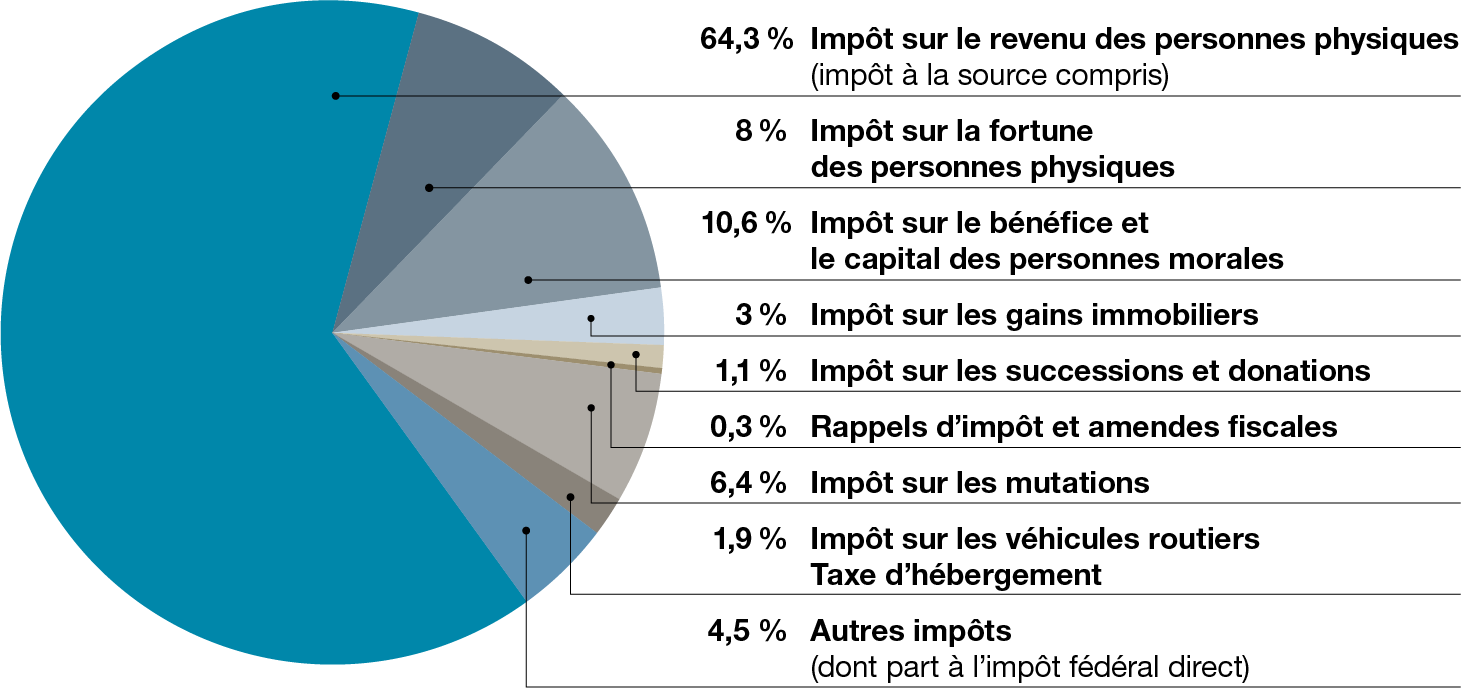

Part de chaque impôt dans les rentrées fiscales en pour cent, année 2024

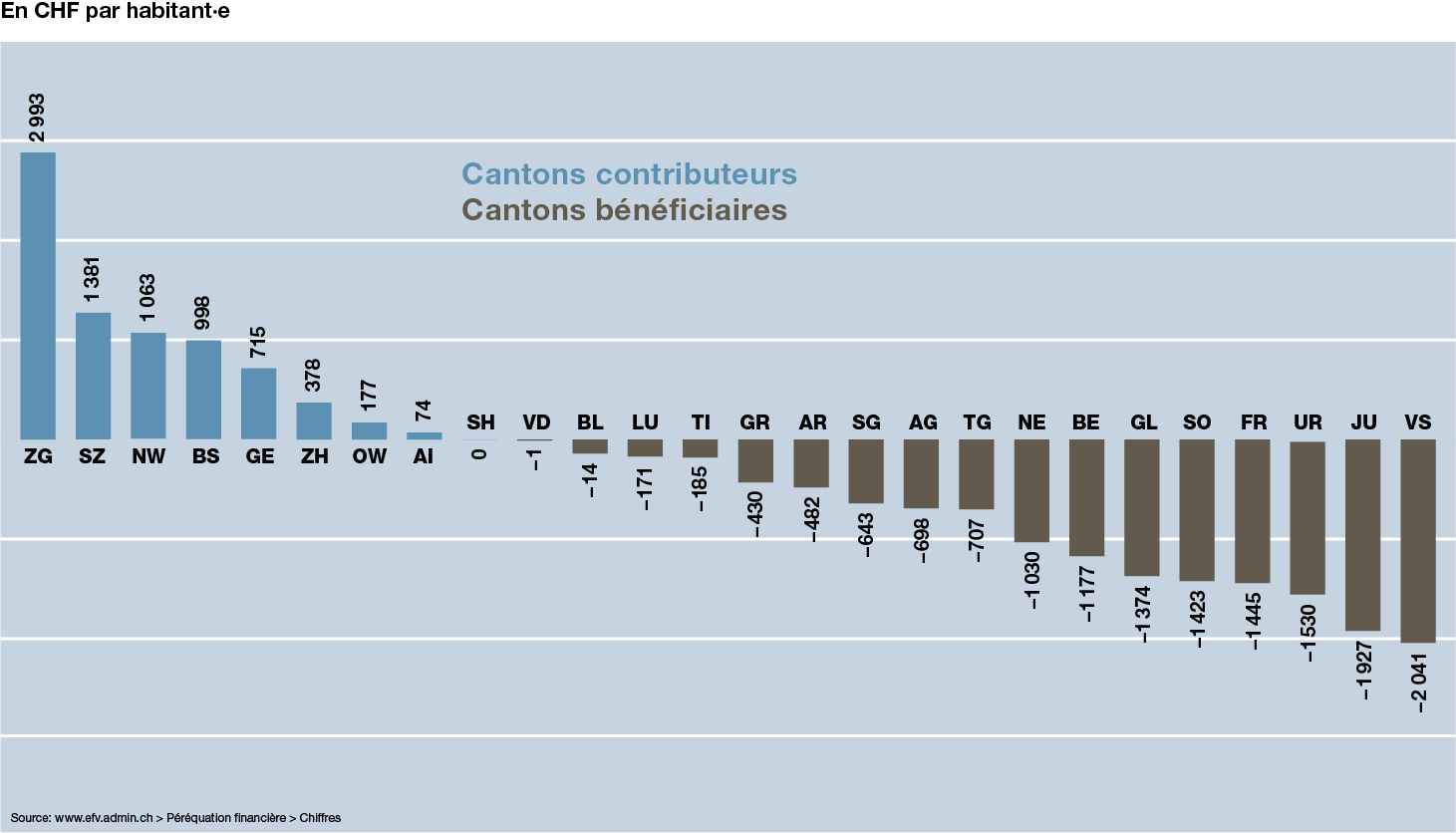

Péréquation financière 2025

La péréquation financière nationale a été réformée en 2008 (RPT). Son rôle est de niveler les disparités financières cantonales. Elle consiste en une répartition des ressources et des charges.

Répartition des ressources

Selon leur structure économique et démographique, les cantons n’ont pas tous le même potentiel de ressources (somme des revenus et des bénéfices imposables des personnes physiques et des personnes morales, divisée par le nombre d’habitants).

Effet de la RPT: les cantons dont le potentiel de ressources est inférieur à la moyenne, appelés cantons bénéficiaires (p. ex. le canton de Berne), reçoivent des versements compensatoires selon leur potentiel de la part de la Confédération et des cantons à fort potentiel de ressources, appelés cantons contributeurs (p. ex. le canton de Zoug). L’objectif est que chaque canton atteigne au moins 85% de la moyenne nationale.

Répartition des charges

Selon leurs particularités géo-topographiques et socio-démographiques, les cantons n’ont pas non tous plus les mêmes charges. Les cantons de montagne, par exemple (comme Berne, les Grisons ou le Valais), ont tendance à avoir des charges d’infrastructure et de services d’hiver particulièrement élevées. Dans les cantons-centres, par contre (comme Zurich, Genève, Bâle-Ville), il y a souvent proportionnellement plus de personnes âgées, de pauvres et de ressortissants étrangers que la moyenne, ce qui augmente d’autant les charges correspondantes.

Effet de la RPT: pour réduire les charges particulières des cantons évoqués ci-dessus, des versements compensatoires leur sont accordés dans le cadre de la RPT.

Nota bene

Sur le même modèle que la péréquation financière nationale, les communes bernoises à forte capacité contributive versent des contributions au titre de la péréquation financière cantonale (LPFC – loi sur la péréquation financière et la compensation des charges), pour aider les communes défavorisées.