Informationen rund um die allgemeine Neubewertung 2020.

Die letzte allgemeine Neubewertung der Grundstücke und Wasserkräfte wurde per 1. Januar 1999 durchgeführt, also vor über 20 Jahren. In dieser Zeitspanne haben sich die Immobilienpreise (Verkehrs- oder Ertragswerte) im ganzen Kanton bei allen Gebäudearten und in allen Regionen erheblich und fast ausnahmslos nach oben entwickelt. Die amtlichen Werte entsprachen somit im Jahr 2020 nicht mehr den tatsächlichen Gegebenheiten.

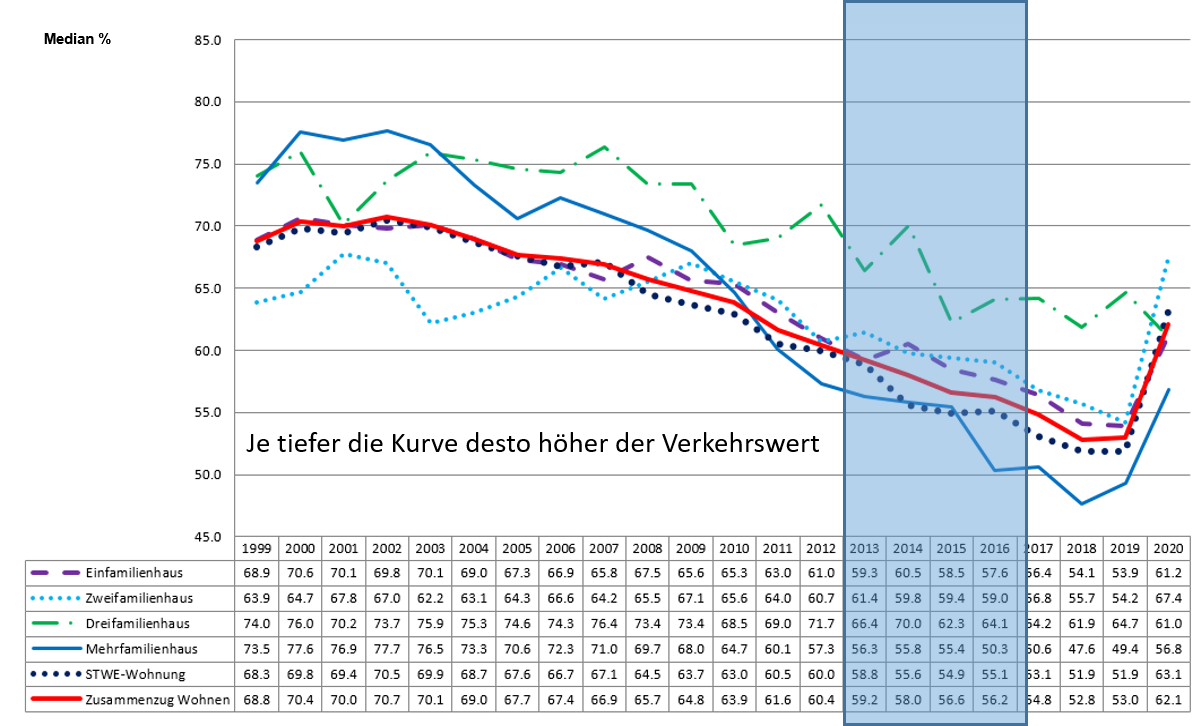

In der Märzsession 2017 hat der Grosse Rat deshalb eine allgemeine Neubewertung der nichtlandwirtschaftlichen Grundstücke und Wasserkräfte per 2020 angeordnet (Art. 182 StG). Als Bemessungsperiode wurden die Jahre 2013 bis 2016 bestimmt (blauer Kasten in der Grafik), als Stichtag gilt der 31.12.2020.

Die Grafik zeigt die oben beschriebene Preisentwicklung seit der letzten allgemeinen Neubewertung per 1. Januar 1999 bis 2019. Dabei wird das jeweilige Verhältnis des amtlichen Werts zum Kaufpreis in Prozenten dargestellt. Je tiefer der Prozentsatz gefallen ist, desto stärker sind die Verkaufspreise gestiegen.

Alle Grundstücke im Kanton wurden aus technischen Gründen automatisiert verarbeitet und den Eigentümerinnen und Eigentümern eröffnet. Dies erfolgte auch, wenn der amtliche Wert beispielsweise bei landwirtschaftlichen Wald- oder Landgrundstücken unverändert blieb. Bei landwirtschaftlichem Gewerbe kann sich zudem der Wert verändert haben, weil neu nach der Anleitung für die Schätzung des landwirtschaftlichen Ertragswertes bewertet wird.

Ziele der allgemeinen Neubewertung

Mit der allgemeinen Neubewertung 2020 sollte die steuerliche Gleichbehandlung gemäss den gesetzlichen Vorgaben wiederhergestellt werden. Ziel war es, alle Liegenschaften steuerlich korrekt zu bewerten, unabhängig davon, in welcher Region (Stadt Bern, Saanen oder Courtelary) sich die Liegenschaft befand oder um welche Gebäudeart (z. B. Ein-, Zwei- oder Mehrfamilienhaus) es sich handelte. Ebenso sollte eine steuerliche Vergleichbarkeit zwischen Personen mit Grundeigentum und solchen mit beweglichem Vermögen (z. B. Bankkonten) erreicht werden.

Mit der allgemeinen Neubewertung sollte gewährleistet werden, dass alle amtlichen Werte in derselben Bandbreite lagen. Werte über 100 Prozent des Verkehrswerts sollten ebenso unzulässig gewesen sein wie Werte deutlich unter dem Verkehrswert. Der Grosse Rat hatte in der Frühlingssession 2020 festgelegt, dass für die Festsetzung der amtlichen Werte ein Ziel-Medianwert von 70 Prozent des Verkehrswerts anzustreben war.