Wir zeigen Ihnen den Weg nach dem Ausfüllen der Steuererklärung bis zur Schlussabrechnung auf.

Schritt1

Wo muss ich meine Steuererklärung einreichen?

Mit BE-Login ausgefüllte Steuererklärungen gehen direkt zur Steuerverwaltung. Ausgedruckte Steuererklärungen (Steuererklärungen auf Papier bzw. mit Freigabequittung) reichen Sie bei der Wohnsitzgemeinde ein. Sie sind für das ganze Jahr in derjenigen Gemeinde steuerpflichtig, in der Sie am 31. Dezember des Steuerjahres Ihren Wohnsitz haben.

Schritt2

Was geschieht mit meiner Steuererklärung beziehungsweise mit meinen Daten?

Nach der elektronischen oder manuellen Erfassung der Steuererklärung werden die Steuerdaten bei der Steuerverwaltung ein erstes Mal durch den Veranlagungsautomaten auf ihre Richtigkeit geprüft. Rund 20 Prozent der Steuererklärungen von Privatpersonen werden so vollständig automatisiert veranlagt. Alle anderen Steuererklärungen werden durch Mitarbeitende der Steuerverwaltung kontrolliert und definitiv veranlagt, sofern sich keine Unklarheiten oder Fehler ergeben. Bei nicht erklärbaren Abweichungen werden die fehlenden Angaben/Belege nachträglich eingefordert.

Ist dies der Fall, teilen wir Ihnen per Brief mit, dass Sie Belege nachreichen müssen. Sie können diese direkt im BE-Login hochladen oder per Post einreichen.

Schritt3

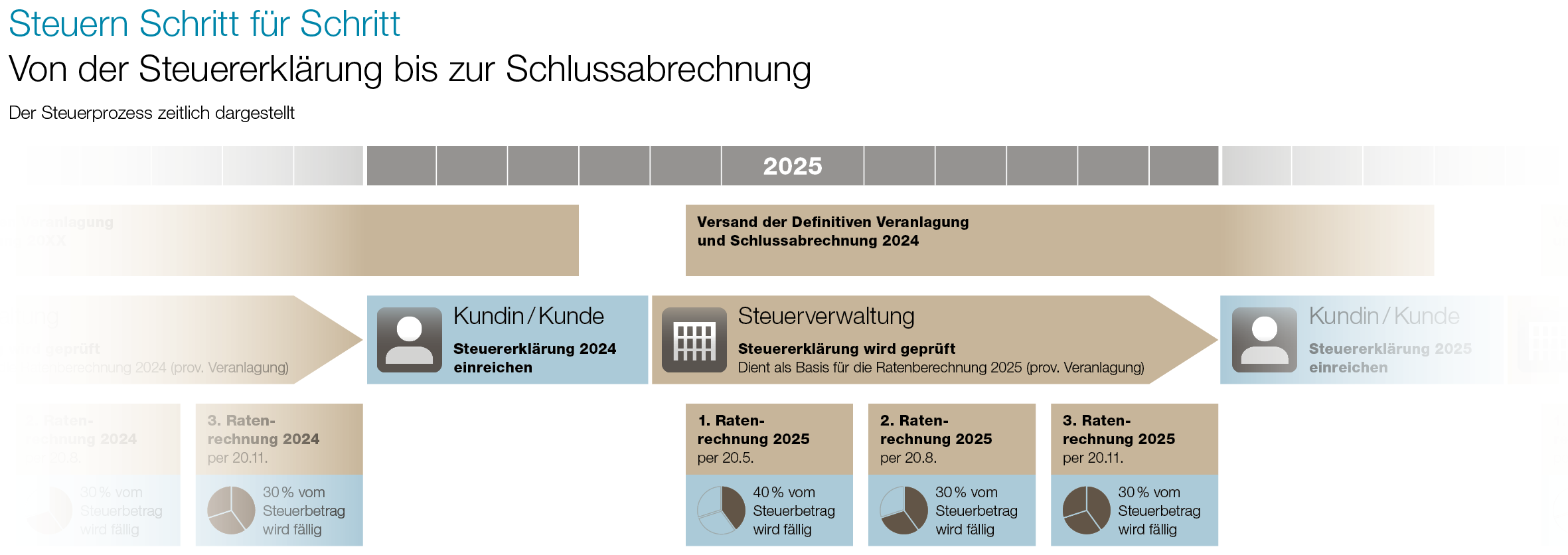

Wie lange dauert es, bis ich definitiv veranlagt bin und die Schlussabrechnung erhalte?

Die Steuerverwaltung verarbeitet rund 720'000 Steuererklärungen pro Jahr. Da nicht alle Steuererklärungen gleichzeitig veranlagt werden können, kann es eine gewisse Zeit dauern, bis Ihnen die definitive Verfügung mit der Schlussabrechnung für Kanton/Gemeinde und Bund zugestellt wird. Vom Einreichen der Steuererklärung bis zur Zustellung der definitiven Verfügung/Schlussabrechnung dauert es in der Regel 4 – 6 Monate. Die Steuererklärungen werden grundsätzlich in der Reihenfolge des Eingangs geprüft.

Gründe, warum sich die Veranlagung verzögern kann

In bestimmten Fällen kann die Bearbeitung Ihrer Steuererklärung mehr Zeit in Anspruch nehmen. Dies ist insbesondere der Fall, wenn:

- Sie an einer juristischen Person (AG, GmbH usw.) beteiligt sind, deren Steuerveranlagung noch nicht rechtskräftig ist.

- Sie an einem sogenannten virtuellen Steuersubjekt (VS) beteiligt sind, dessen Steuererklärung noch nicht eingereicht oder noch nicht definitiv veranlagt ist. Dies betrifft unter anderem:

- Miteigentum an einer Liegenschaft

- Erbengemeinschaften (für die Erstellung von

- Erbschaftsinventaren sind häufig umfangreichere Abklärungen erforderlich)

- Kollektivgesellschaften

- Ihre Steuererklärung zusätzlich durch eine weitere interne Fachstelle geprüft wird, beispielsweise durch den Bereich Verrechnungssteuer.

- Die Steuerveranlagung der Vorperiode noch nicht rechtskräftig ist (z. B. aufgrund einer offenen Einsprache oder eines hängigen Verfahrens vor der Steuerrekurskommission, dem Verwaltungsgericht oder dem Bundesgericht).

- Eine Erst- oder Neubewertung Ihrer Liegenschaft erforderlich ist.

Schritt4

Was geschieht nach dem Erhalt der Veranlagungsverfügung/Schlussabrechnung?

Nach Erhalt der definitiven Veranlagungsverfügung/Schlussabrechnung haben Sie maximal 30 Tage Zeit, um allfällige für Sie nicht erklärbare Aufrechnungen der Steuerverwaltung mittels Einsprache zu beanstanden.

Diese ist via BE-Login oder schriftlich per Post einzureichen. In der Veranlagungsverfügung sehen Sie in der Spalte «Korrekturen», was wir gegenüber Ihrer Deklaration geändert haben. In der Fussnote lesen Sie, warum wir die Anpassung vorgenommen haben.

Mehr zu den Rechnungen zu den Steuern