Als Privatperson (Natürliche Person) können Sie Vorauszahlungen für die Kantons- und Gemeindesteuern (Einkommens- und Vermögenssteuern) leisten.

Die Zinssätze werden jährlich neu festgelegt.

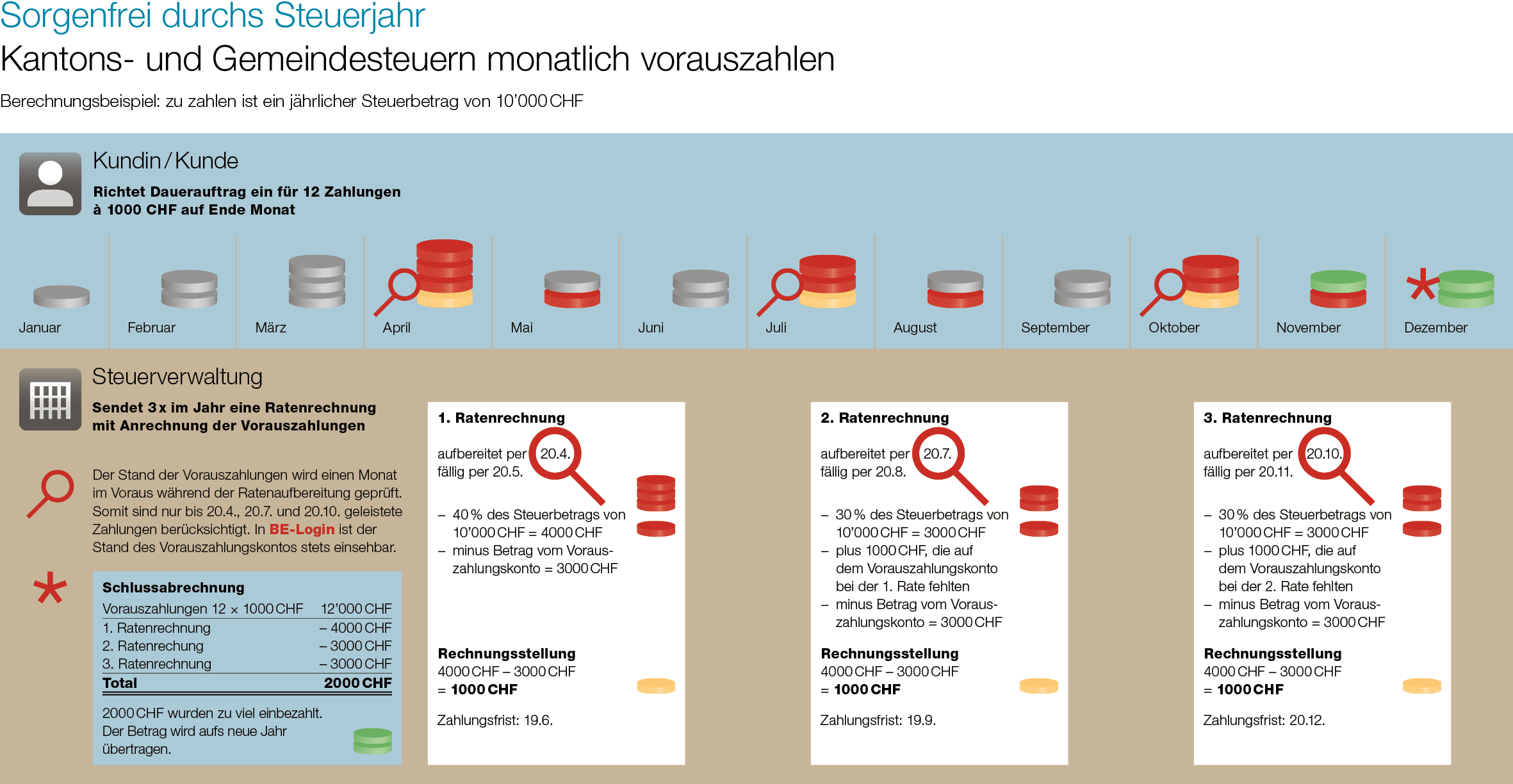

- Eine Zahlung gilt dann als Vorauszahlung, wenn der Zahlungseingang vor der Fälligkeit der Ratenrechnungen des laufenden Steuerjahres erfolgt.

- Vorauszahlungen sind nur möglich, wenn keine Steuerausstände bestehen.

- Sie können einmal oder mehrmals pro Steuerjahr (z. B. monatlich) vorauszahlen.

- Die Steuerverwaltung akzeptiert Vorauszahlungen im Rahmen des mutmasslich jährlich geschuldeten Steuerbetrages.

Hinweis

Haben Sie im vergangenen Jahr Vorauszahlungen geleistet?

Sie erhalten im Januar zusammen mit Ihrem Zins- und Kapitalausweis automatisch eine neue QR-Rechnung (Einzahlungsschein). Damit können Sie wiederum Vorauszahlungen überweisen. Der Versand eines Zins- und Kapitalausweises sowie der QR-Rechnung entfällt, wenn der auf das nächste Kalenderjahr zu übertragende Betrag weniger als CHF 10.00 beträgt.

Die Referenznummer wechselt jährlich und ist nur im entsprechenden Steuerjahr verwendbar.

So machen Sie Vorauszahlungen

Schritt1

Loggen Sie sich ein in BE-Login.

Schritt2

Gehen Sie im Bereich Steuern zu

> Meine Steuern bezahlen > Kontoauszug / Einzahlung

> Zahlungsinformationen für E-Banking.

Schritt3

Kopieren Sie die Referenznummer und verwenden Sie diese für Ihren Dauerauftrag oder Ihre regelmässigen Zahlungen im E-Banking.

Schritt4

Oder bestellen Sie die gewünschte Anzahl unter

> QR-Rechnung(en) bestellen.

Sie können QR-Rechnungen (Einzahlungsscheine) auch wie folgt bestellen:

- Elektronisch: Kontaktformular > im Feld «meine Anfrage» die Anzahl gewünschter QR-Rechnungen für Vorauszahlung angeben

- Schriftlich: Steuerverwaltung des Kantons Bern, Postfach, 3001 Bern

oder direkt bei der für Sie zuständigen Inkassostelle

So wird verrechnet

- Ein Guthaben auf dem Vorauszahlungskonto wird zur Deckung der Ratenrechnung verwendet.

- Übersteigt das Vorauszahlungsguthaben die Ratenrechnungen, werden Überschüsse mit der nächsten Ratenrechnung verrechnet.

- Per Ende Jahr wird der Vorauszahlungszins berechnet, kapitalisiert und mit einem allfälligen Vorauszahlungsüberschuss auf das Folgejahr übertragen.

Juristische Personen können keine Vorauszahlungen leisten.