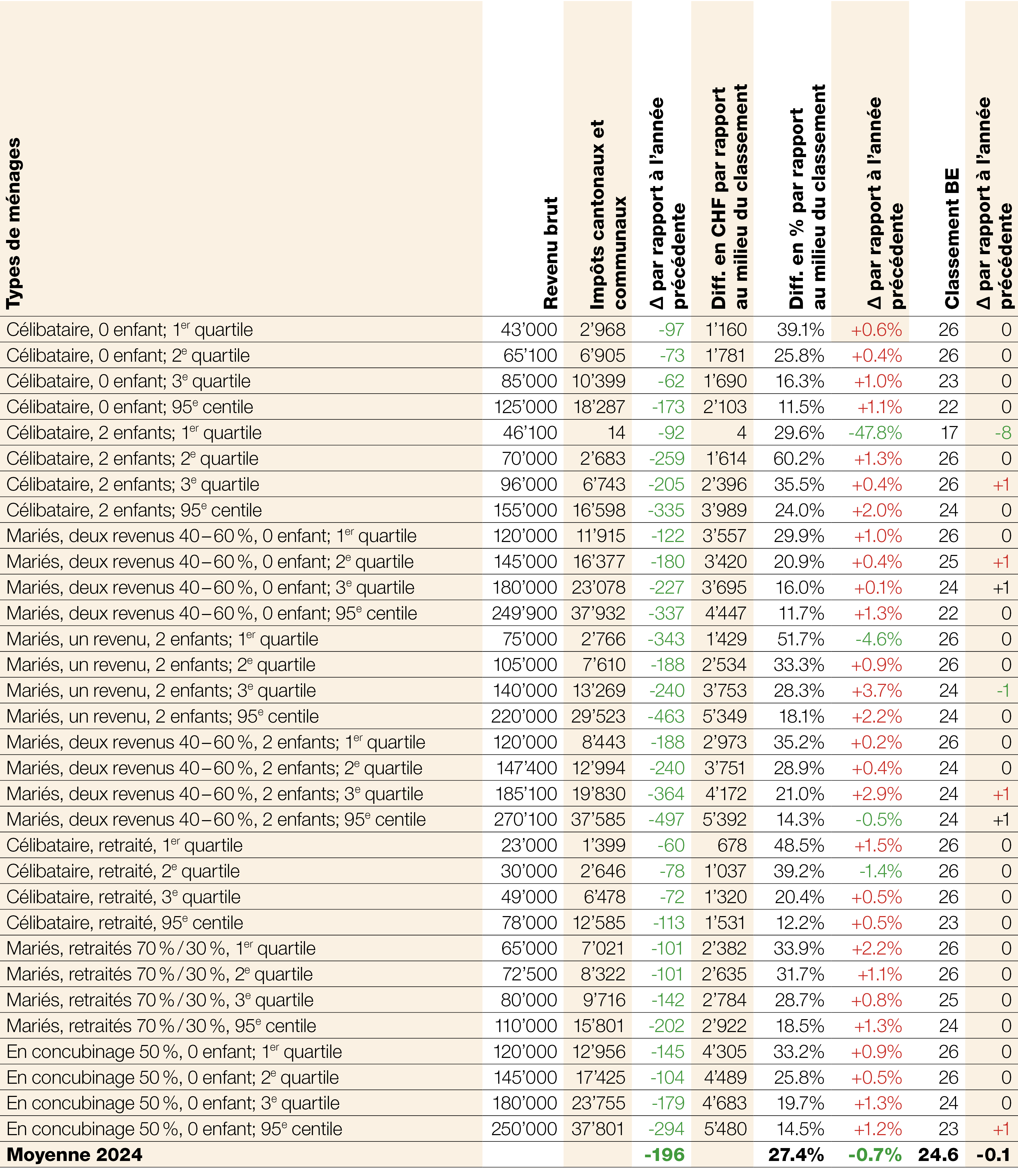

Pour illustrer la charge fiscale liée à l’impôt sur le revenu, il est indispensable de différencier divers types de ménages et de niveaux de revenu. Compte tenu des différents barèmes et déductions applicables, il est judicieux de catégoriser les types de foyers selon les critères suivants:

- État civil (célibataire, marié ou partenariat enregistré)

- Tête de famille (un ou plusieurs adultes), part du revenu brut revenant au conjoint (50/50% ou un seul revenu, valeurs approximatives)

- Nombre d’enfants à charge

- Répartition du revenu entre les conjoints

Le premier quartile est associé à un revenu faible, le deuxième à un revenu moyen et le troisième à un revenu élevé, tandis que le 95e centile correspond à un revenu très élevé. En d’autres termes, cela signifie que:

- Premier quartile: 25% des revenus sont inférieurs.

- Deuxième quartile: 50% des revenus sont inférieurs.

- Troisième quartile: 75% des revenus sont inférieurs.

- 95e centile: 95% des revenus sont inférieurs.

Les quartiles ont été établis en fonction des chiffres effectifs des revenus bruts de la taxation relative à l’année fiscale 2021. Les «revenus bruts» choisis initialement seront également utilisés les années suivantes à des fins de comparaison et ne seront pas mis à jour.

Les lignes des tableaux indiquent le type de ménage concerné pour un quartile donné et les colonnes fournissent les informations suivantes:

- Le montant du revenu brut pour ce percentile

- Le montant des impôts cantonaux et communaux dus, en francs

- La variation des impôts cantonaux et communaux dus par rapport à l’année précédente

- Écart (en CHF) par rapport au milieu du classement des cantons (concrètement, 16e place sur 26, soit la moyenne supérieure du classement)

- Écart (en %) par rapport à la médiane (16e rang). Cette différence illustre l’ajustement nécessaire de la charge fiscale (aux niveaux cantonal et communal) pour atteindre le rang visé. Si cette réduction devait être assumée entièrement par le canton (p. ex. via la quotité d’impôt), cet écart augmenterait d’environ 50%.

- Variation de l’écart (en %) par rapport à l’année précédente (+ signifie un écart plus important que l’année précédente, - un écart moins important)

- La position du canton de Berne dans le classement intercantonal pour l’année fiscale concernée

- Variation du classement par rapport à l’année précédente (les variations ne sont pas uniquement dues aux ajustements dans le canton de Berne, mais également aux variations dans les autres cantons)

Classement intercantonal des impôts cantonaux et communaux 2024:

Comparaison détaillée des charges, y compris la représentation des charges dans d'autres cantons

Comparaison des charges fiscales concernant l’impôt sur le revenu, année fiscale 2024 (source des données: TaxWare)

Retour à l'aperçu de la comparaison des charges fiscales