Le taux d’imposition maximal sur les bénéfices, utilisé à des fins comparatives, découle de la somme de l’impôt cantonal, de l’impôt communal, de l’impôt paroissial et de l’impôt fédéral direct (8,5%). En raison des variations des quotités d’impôt, le taux maximal d’imposition sur les bénéfices peut fluctuer d’une commune à l’autre. Le taux d’imposition de la ville de Berne s’aligne assez précisément sur la moyenne cantonale, et il est habituel de se référer aux tarifs du chef-lieu du canton dans les comparaisons intercantonales et internationales. Aujourd’hui, le taux d’imposition maximal sur les bénéfices se situe autour de 20,54% dans la ville de Berne.

La représentation ci-après dépeint le classement intercantonal du canton de Berne en comparaison avec les taux d’imposition ordinaires sur les bénéfices:

| Taux 2024 en % | Taux année précédente en % | Δ année précédente | Classement 2024 | Classement année précédente | Δ classement année précédente |

| 20.53% | 21.04% | -0.51% | 26 | 26 | 0 |

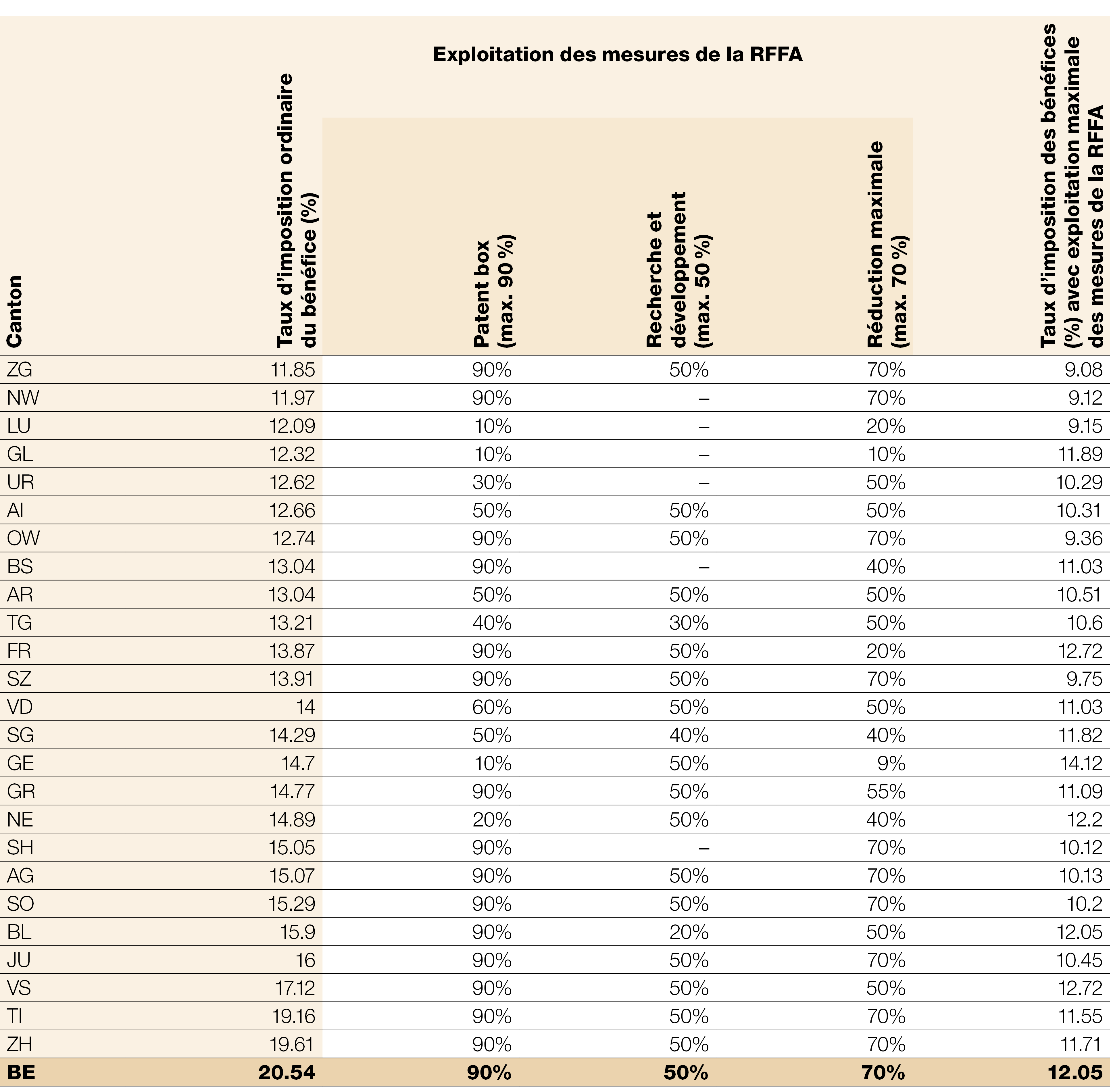

En outre, elle présente sous les mesures d’allégement de la RFFA instaurées par les cantons et les taux d’imposition (réduits) sur les bénéfices qui en découlent, dont bénéficient les entreprises profitant pleinement des nouveaux dispositifs.

Aperçu des taux d’imposition des bénéfices et des mesures RFFA pour l’année fiscale 2024 (Sources: Brochures fiscales pour la période fiscale 2024 - Imposition des personnes morales - Limitation de la réduction fiscale (AFC) ainsi que Berner Steuermonitor 2024 der KPMG - en allemand):

Retour à l'aperçu de la comparaison des charges fiscales