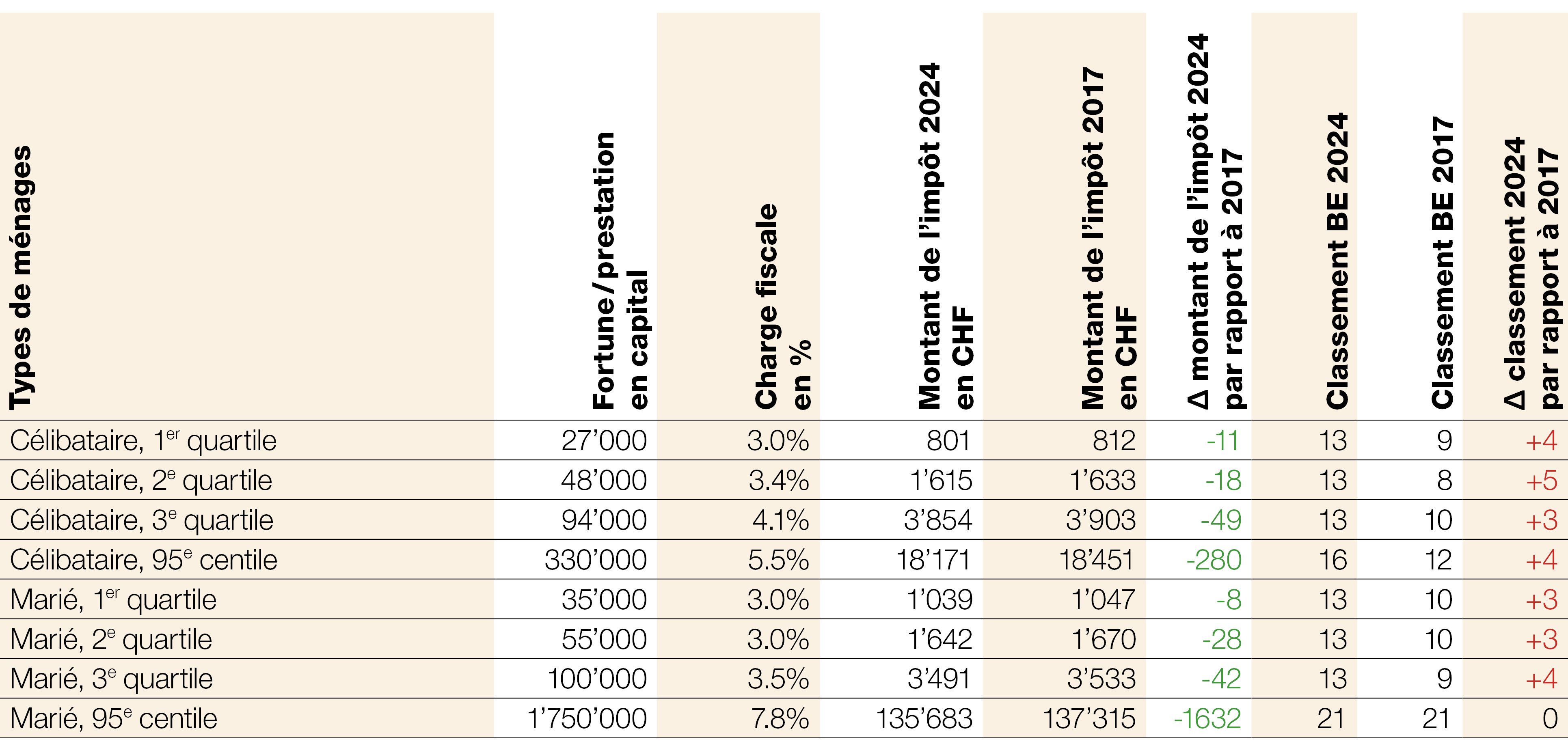

Les prestations en capital issues de la prévoyance constituent un revenu, qui est soumis à une imposition distincte.

Pour donner une image de la charge fiscale, il faut distinguer différents types de ménages et niveaux de revenu. On peut distinguer les différents types de ménages au moyen des critères suivants:

- État civil (célibataire, marié ou partenariat enregistré)

Le premier quartile est associé à un revenu faible, le deuxième à un revenu moyen et le troisième à un revenu élevé, tandis que le 95e centile correspond à un revenu très élevé.

En d’autres termes, cela signifie que:

- Premier quartile: 25% des revenus sont inférieurs.

- Deuxième quartile: 50% des revenus sont inférieurs.

- Troisième quartile: 75% des revenus sont inférieurs.

- 95e centile: 95% des revenus sont inférieurs.

Les quartiles ont été établis en fonction des chiffres effectifs des prestations en capital provenant de la prévoyance, tels que taxés en 2021. Les montants choisis initialement sous «fortune/prestation en capital» seront également utilisés les années suivantes à des fins de comparaison et ne seront pas mis à jour.

La charge fiscale des prestations de prévoyance en capital selon le canton est également présentée dans le tableau suivant (2017, 2024, y compris modifications):

Comparaison des charges fiscales concernant les prestations de prévoyance en capital, année fiscale 2024 (source des données: TaxWare)

Retour à l'aperçu de la comparaison des charges fiscales